大

中

小

大

中

小

重庆市奉节县公平初级中学

2023年度决算情况说明

一、部门基本情况

奉节县公平初级中学是一所乡镇初级中学,主要职能为全面贯彻执行国家的教育方针、政策及国家相关的法律法规;实施素质教育,按照规定标准完成教育教学任务,保证教育教学质量;加强安全和后勤服务工作,为教育教学提供保障。。

2023年度在职教师30人,退休22人,遗属,6人,在校学生162人,较上年减少6人。

(一)职能职责

本单位实行中学教育,及中学学历教育

(二)机构设置

本单位内设政教处、教导处、后勤、教科室等办公室

二、部门决算情况说明

(一)收入支出决算总体情况说明。

1.总体情况。2023年度收入总计981.46万元,支出总计981.46万元。收支较上年决算数增加58.2万元,增长6.3%,主要原因是补发2022年绩效、人员调资、公积金保险基数增加等

2.收入情况。2023年度收入合计981.46万元,较上年决算数增加58.2万元,增长6.3%,主要原因是补发2022年绩效等。其中:财政拨款收入981.46万元,占100%;事业收入0万元,占0%;经营收入0万元,占0%;其他收入0万元,占0%。此外,使用非财政拨款结余和专用结余0万元,年初结转和结余0万元。

3.支出情况。2023年度支出合计981.46万元,较上年决算数增加58.2万元,增长6.3%,主要原因是.补发2022年绩效等。其中:基本支出938.6万元,占95.6%;项目支出42.86万元,占4.3%;经营支出0万元,占0%。此外,结余分配0万元。

4.结转结余情况。2023年度年末结转和结余0万元,较上年决算数无增减。

(二)财政拨款收入支出决算总体情况说明

2023年度财政拨款收、支总计981.46万元。与2022年相比,财政拨款收、支总计各增加58.2万元,增长6.3%。主要原因是补发2022年绩效等。

(三)一般公共预算财政拨款收入支出决算情况说明

1.收入情况。2023年度一般公共预算财政拨款收入981.46万元,较上年决算数增加58.2万元,增长6.3%。主要原因是补发2022年绩效等。较年初预算数增加31.64万元,增长3.3%。主要原因是补发2022年绩效等。此外,年初财政拨款结转和结余0万元。

2.支出情况。2023年度一般公共预算财政拨款支出981.46万元,较上年决算数增加58.2万元,增长6.3%。主要原因是补发2022年绩效等。较年初预算数增加31.64万元,增长3.3%。主要原因是补发2022年绩效等。

3.结转结余情况。2023年度年末一般公共预算财政拨款结转和结余0万元,较上年决算数无增减

4.比较情况。本部门2023年度一般公共预算财政拨款支出主要用于以下几个方面:

(1)教育支出765.9万元,占78.0%,较年初预算数增加107.66万元,增长16.3%,主要原因是补发2022年绩效等。

(2)社会保障和就业支出136.33万元,占13.8%,较年初预算数减少41.7万元,下降23.4%,主要原因2023年2名教师退休社保费用减少。

(3)卫生健康支出39.16万元,占3.9%,较年初预算数减少4.16万元,下降9.6%,主要原因是2023年2名教师退休医疗保险费用减少。

(4)住房保障支出40.06万元,占4.1%,较年初预算数减少30.17万元,下降42.9%,主要原因是2023年2名教师退休公积金费用减少。

(四)一般公共预算财政拨款基本支出决算情况说明

2023年度一般公共财政拨款基本支出938.6万元。其中:人员经费854.35万元,较上年决算数增加11.82万元,增长1.4%,主要原因是补发2022年绩效等。公用经费84.24万元,较上年决算数增加3.52万元,增长4.3%,主要原因是采购办公用品增加。

(五)政府性基金预算收支决算情况说明

2023年度政府性基金预算财政拨款年初结转结余0万元,年末结转结余0万元。本年收入0万元,较上年决算数无增减。

本部门2023年度无政府性基金预算财政拨款收支。

(六)国有资本经营预算财政拨款支出决算情况说明

2023年度国有资本经营预算财政拨本年支出0万元,基本支出0万元,项目支出0万元

本部门2023年度无国有资本经营预算财政拨款支出。

三、“三公”经费情况说明

我单位属于全额拨款事业单位,财政未保障我单位“三公”经费。”

(一)“三公”经费支出总体情况说明

2023年度“三公”经费支出共计0万元,较年初预算数无增减。。

(二)“三公”经费分项支出情况

2023年度本部门因公出国(境)费用0万元。

公务车购置费0万元。

公务车运行维护费0万元

(三)“三公”经费实物量情况

2023年度本部门因公出国(境)共计0个团组,0人;公务用车购置0辆,公务车保有量为0辆;国内公务接待0批次0人,其中:国内外事接待0批次,0人;国(境)外公务接待0批次,0人。2023年本部门人均接待费0元,车均购置费0万元,车均维护费0万元。

四、其他需要说明的事项

(一)财政拨款会议费和培训费情况说明

本年度会议费支出0万元,较上年决算数无增减,本年度培训费支出2.25万元,较上年决算数增加1.46万元,增长184.81%,主要原因是教师培训人数人次增加。

(二)机关运行经费情况说明

2023年度本部门机关运行经费支出0万元。

按照部门决算列报口径,我单位不在机关运行经费统计范围之内

(三)国有资产占用情况说明

截至2023年12月31日,本部门共有车辆0辆,其中,副部(省)级及以上领导用车0辆、主要负责人用车0辆、机要通信用车0辆、应急保障用车0辆、执法执勤用车0辆,特种专业技术用车0辆,离退休干部用车0辆。单价100万元(含)以上专用设备0台(套)。

(四)政府采购支出情况说明

2023年度本部门政府采购支出总额0万元,其中:政府采购货物支出0万元、政府采购工程支出0万元、政府采购服务支出0万元。授予中小企业合同金额0万元,占政府采购支出总额的0%,其中:授予小微企业合同金额0万元,占政府采购支出总额的0 %。

2023年度我单位未发生政府采购事项,无相关经费支出。

五、预算绩效管理情况说明

(一)预算绩效管理工作开展情况

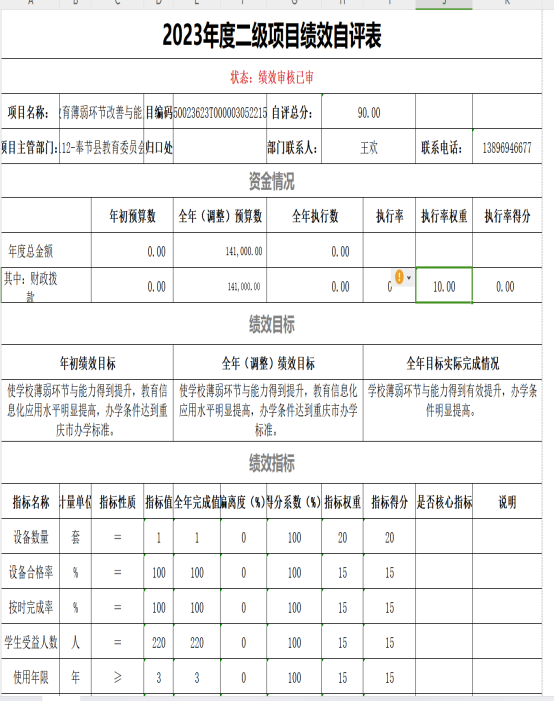

根据预算绩效管理要求,我校对学校整体和1个项目开展了绩效自评,其中,以填报自评表形式开展自评1项,涉及资金14.1万元。

绩效自评结果

绩效目标自评表

2.绩效自评报告

奉节县公平初级中学

关于2023年义务教育薄弱环节改善与

能力提升项目的自评报告

奉节县财政局:

一、绩效目标分解下达情况

(一)县财政下达项目绩效目标情况。奉节县财政局《关于下达2023年薄弱学校改善与能力提升项目资金的通知》(奉节财行〔2022〕179号文件安排资金8.1万元和〔2023〕128号文件安排资金6万元,资金合计14.1万元),在下达资金预算时同步下达了绩效目标。一个项目有两个类别:一个是购置费,一个是电子白板费,所以有两个文件,我们根据总的绩效目标开展自评。

(二)部门资金安排、分解下达预算和绩效目标情况:学校无此项。

二、绩效目标完成情况分析

(一)资金投入情况分析。

项目资金到位情况:目前资金还没有到位,到位了学校就立即进行支付。

项目资金执行情况:资金还在等待执行之中。

项目资金管理情况:项目资金全部是专款专用,支付全部实行转账支付,不会使用现金支付,要确保资金的支付安全。

(二)总体绩效目标完成情况分析:学生课堂反应很好,对重庆八中的教师上课非常满意,对我校老师的陪伴和补充讲解也很满意。家长的经济负担减轻,绝大多数家长非常满意。

(三)绩效目标完成情况分析。(根据年初绩效目标及指标逐项分析)

1.产出指标完成情况分析。

(1)数量指标:我校2023年秋季学生163人,其中七年级、八年级二班已经开始进行重庆八中的网络同步教学,校地共建已经初见成效,学生呆在乡村就可以享受到重庆主城教师的优质教学资源,这是以前难以实现的愿望。

(2)质量指标:人人都享受到了优质的教学资源。

(3)时效指标:从开学的第一天,到放学结束,每一天都是按时进行重庆八中的教学。

(4)成本指标:每天8节课的教学,同时本校的老师还进行了补充讲解和升华,大大节省了去往主城的各项费用。

2.效益指标完成情况分析。

(1)经济效益:通过校地共建计划的落实,大大减轻了学生家长的经济负担,尤其是农村贫困家庭,免得学生到重庆主城去就读,花费更大的代价,节省了巨大的支出。

(2)社会效益:重庆八中的教学给学生和家长带来了良好的教学体验,在社会上产生了强烈的影响。

(3)生态效益:学校无此项。

(4)可持续影响:这项工程的继续开展,将产生良好的社会效果。

3.满意度指标完成情况分析:这项工程的开展,得到了绝大多数家长的好评,只是由于少数学生基础知识不大牢固,听起来有点费力,毕竟主城在现场听课的学生,他们的基础是要大大高于我们这里的学生的基础,两者之间有所区别。

三、绩效自评结果情况

通过认真开展单位项目支出绩效目标自评,综合评分100分,评价结果为优。

四、偏离绩效目标的原因和下一步改进措施

因为有极少数家长的不满意,说明我们的工作仍需要努力,所以我们会继续努力做好校地共建这项工作,尤其是成绩在后面的学生的辅导工作,让更多的家长和学生满意。。

五、其他需要说明的问题

无

六、专业名词解释

(一)财政拨款收入:指本年度从本级财政部门取得的财政拨款,包括一般公共预算财政拨款和政府性基金预算财政拨款。

(二)事业收入:指事业单位开展专业业务活动及其辅助活动取得的现金流入;事业单位收到的财政专户实际核拨的教育收费等资金在此反映。

(三)经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的现金流入。

(四)其他收入: 指单位取得的除“财政拨款收入”、“事业收入”、“经营收入”等以外的收入,包括未纳入财政预算或财政专户管理的投资收益、银行存款利息收入、租金收入、 捐赠收入,现金盘盈收入、存货盘盈收入、收回已核销的应收及预付款项、无法偿付的应付及预收款项等。各单位从本级财政部门以外的同级单位取得的经费、从非 本级财政部门取得的经费,以及行政单位收到的财政专户管理资金反映在本项内。

(五)使用非财政拨款结余:指单位在当年的“财政拨款收入”、“事业收入”、“经营收入”、“其他收入”等不足以安排当年支出的情况下,使用以前年度积累的非财政拨款结余弥补本年度收支缺口的资金。

(六)年初结转和结余:指单位上年结转本年使用的基本支出结转、项目支出结转和结余、经营结余。

(七)结余分配:指单位按照国家有关规定,缴纳所得税、提取专用基金、转入非财政拨款结余等当年结余的分配情况。

(八)年末结转和结余:指单位结转下年的基本支出结转、项目支出结转和结余、经营结余。

(九)基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员经费和公用经费。其中:人员经费指政府收支分类经济科目中的“工资福利支出”和“对个人和家庭的补助”;公用经费指政府收支分类经济科目中除“工资福利支出”和“对个人和家庭的补助”外的其他支出。

(十)项目支出:指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。

(十一)经营支出:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出。

(十二)“三公”经费:指用一般公共预算财政拨款安排的因公出国(境)费、公务用车购置及运行维护费、公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国 外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置费反映单位公务用车购置支出(含车辆购置税);公务用车运行维护费反映单位按规定保 留的公务用车燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

(十三)机关运行经费: 为保障行政单位(含参照公务员法管理的事业单位)运行用于购买货物和服务等的各项公用经费,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维护 费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

(十四)工资福利支出(支出经济分类科目类级):反映单位开支的在职职工和编制外长期聘用人员的各类劳动报酬,以及为上述人员缴纳的各项社会保险费等。

(十五)商品和服务支出(支出经济分类科目类级):反映单位购买商品和服务的支出(不包括用于购置固定资产的支出、战略性和应急储备支出)。

(十六)对个人和家庭的补助(支出经济分类科目类级):反映用于对个人和家庭的补助支出。

(十七)其他资本性支出(支出经济分类科目类级):反映非各级发展与改革部门集中安排的用于购置固定资产、战略性和应急性储备、土地和无形资产,以及构建基础设施、大型修缮和财政支持企业更新改造所发生的支出。

七、决算公开联系方式及信息反馈渠道

本单位决算公开信息反馈和联系方式

联系人:刘彬 联系电话:13896946677